Ποσοστά μείωσης της τιμής των μεταχειρισμένων επιβατικών αυτοκινήτων. Καθορίζονται τα ποσοστά απομείωσης της λιανικής τιμής πώλησης προ φόρων, για τη διαμόρφωση της φορολογητέας αξίας των μεταχειρισμένων επιβατικών αυτοκινήτων, ανά εξάμηνο και έτος ηλικίας των αυτοκινήτων, καθώς και ανά κατηγορία αμαξώματος, τα οποία ισχύουν από 7/1/2018, δέκα ημέρες, δηλαδή, από την ημερομηνία δημοσίευσης της εν λόγω απόφασης στο Φ.Ε.Κ. και καταλαμβάνουν επιβατικά αυτοκίνητα για τα οποία το τέλος ταξινόμησης καθίσταται απαιτητό από την ημερομηνία αυτή και μετά.

Ο καθορισμός των ποσοστών απομείωσης έγινε βάσει των κριτηρίων και της μεθοδολογίας της παραγράφου 2 του άρθρου 8 της υπ’ αρ. 5032319/5080/2009 Α.Υ.Ο. (1763 Β ́), όπως τροποποιήθηκε και ισχύει με την υπ’ αρ. ΔΕΦΚ Δ 5043421 ΕΞ 2013/2013 Α.Υ.Ο. (3340 Β ́).

Αριθμ. ΔΕφΚφΔ 1192035 ΕΞ 2017 – ΦΕΚ Τεύχος Β’ 4618/28.12.2017

Καθορισμός ποσοστών απομείωσης ανάλογα με την ηλικία και την κατηγορία αμαξώματος των μεταχειρισμένων επιβατικών αυτοκινήτων.

Η ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

αποφασίζουμε:

Άρθρο 1

Ποσοστά απομείωσης

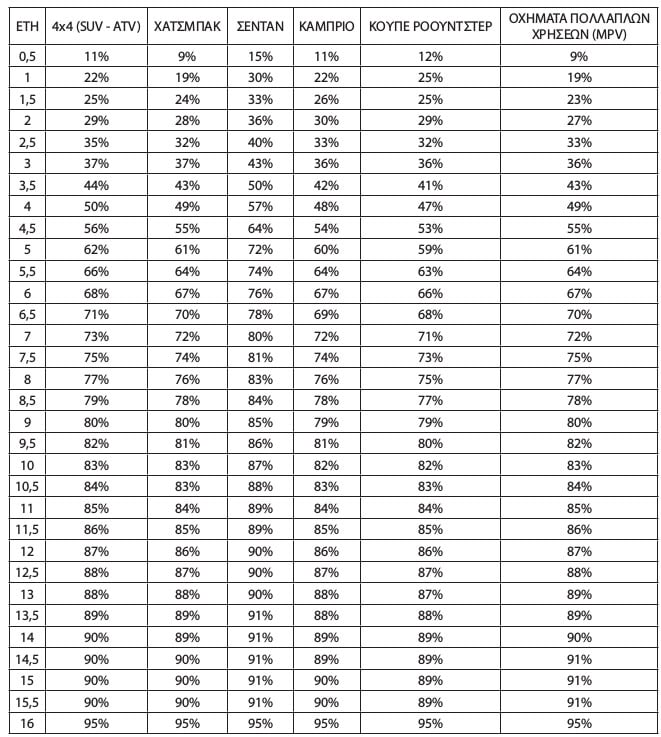

Τα ποσοστά απομείωσης των μεταχειρισμένων επιβατικών αυτοκινήτων, ανάλογα με την ηλικία και την κατηγορία αμαξώματος, ανά εξάμηνο και έτος καθορίζονται ως εξής:

Για διευκόλυνση, παρατίθεται ο παρακάτω πίνακας ο οποίος περιλαμβάνει τα ποσοστά και των ενδιάμεσων μηνών

Άρθρο 2

Καταργούμενες διατάξεις

Από την ημερομηνία ισχύος της απόφασης αυτής, καταργείται η αριθμ. ΔΕΦΚ Δ 5043421 ΕΞ 2013/20-12-2013 Α.Υ.Ο. (Β ́3340).

Άρθρο 3

Έναρξη ισχύος

1. Η ισχύς της απόφασης αυτής αρχίζει δέκα ημέρες από την ημερομηνία δημοσίευσής της. (Αριθμ. ΔΕφΚφΔ 1192035 ΕΞ 2017 – ΦΕΚ Τεύχος Β’ 4618/28.12.2017)

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Σχετικά: Διαγραφή τελών κυκλοφορίας παλαιών επιβατικών ΙΧ αυτοκινήτων

Αριθμ. ΔΕΦΚΦΔ 1192038 ΕΞ2017 – ΦΕΚ Τεύχος Β’ 4700/29.12.2017

Καθορισμός διαδικασίας και στοιχείων: α) για την εκτίμηση της πραγματικής κατάστασης των μεταχειρισμένων επιβατικών αυτοκινήτων, για τον προσδιορισμό της φορολογητέας αξίας, για την επιβολή του τέλους ταξινόμησης των επιβατικών αυτοκινήτων της παραγράφου 5 του άρθρου 126 του ν. 2960/2001 από τις επιτροπές εμπειρογνωμόνων της ίδιας παραγράφου και β) για τον υπολογισμό του ιστορικού τέλους ταξινόμησης, σύμφωνα με τις διατάξεις της παραγράφου 7 του άρθρου 121 του ιδίου νόμου, όπως ισχύει.